有限公司")

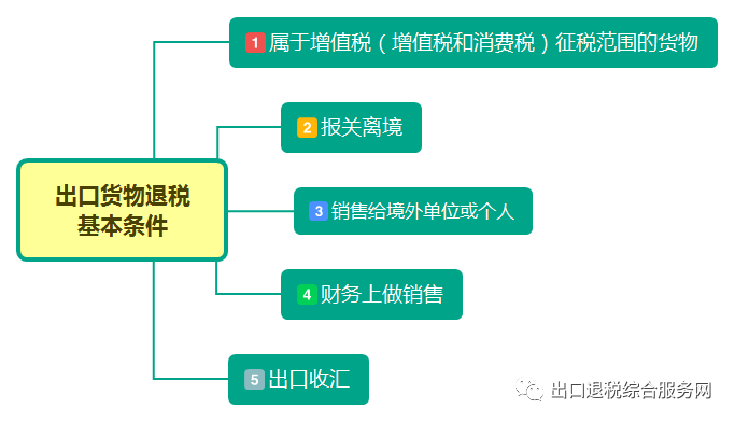

淺談跨境電商“9810”出口退稅的相關問題(威凱跨境電出口退稅代理))廣東省內代理外貿出口退稅,找威凱公司,專注外貿出口15年,極速退稅,實時結匯,24小時通關,生產型退稅,貿易型退稅、跨境電商退稅。威凱供應鏈(深圳)有限公司從事:跨境物流,貨物運輸,進出口貿易服務,包稅通關,出口退稅,信用證、轉口貿易等業務。想了解更多相關信息,歡迎來電咨詢。電話:0755-83993595、18038184757(微信同號) 、QQ:3387406122點擊直接與威凱供應鏈溝通 跨境電商B2B出口,是指境內企業通過跨境物流將貨物運送至境外企業或海外倉,并通過跨境電商平臺完成交易的貿易形式。按照經營模式分為兩種模式:直接出口“9710”和出口海外倉“9810”。其中,出口海外倉海關監管方式代碼:“9810”,適用于境內企業先將貨物通過跨境物流出口至海外倉,通過跨境電商平臺實現交易后從海外倉送達境外購買者。 目前,跨境電商“9810”出口退稅并無單獨的政策文件,需參照一般貿易出口貨物相關政策辦理出口退稅,如下圖:

1、跨境電商“9810”符合出口退稅的時點。因跨境電商“9810”屬于境內企業先將貨物通過跨境物流出口至海外倉,然后再通過相關平臺銷售,境內企業出口申報時貨物并未真正完成銷售,如果僅通過報關單的出口日期來確認銷售收入,很明顯不符合現有政策。如按照現有政策,收入的確認應以平臺的真實銷售日期為準,但如果按照真實銷售時間來確認,跨度太大,不利于稅務機關的監管,同時出口企業退稅的時間也會拉長,影響跨境電商“9810”的實際落地。 |