廣東省內(nèi)代理外貿(mào)出口退稅,找威凱公司,專注外貿(mào)出口15年,極速退稅,實(shí)時(shí)結(jié)匯,24小時(shí)通關(guān),生產(chǎn)型退稅,貿(mào)易型退稅、跨境電商退稅。威凱供應(yīng)鏈(深圳)有限公司從事:跨境物流,貨物運(yùn)輸,進(jìn)出口貿(mào)易服務(wù),包稅通關(guān),出口退稅,信用證、轉(zhuǎn)口貿(mào)易等業(yè)務(wù)。想了解更多相關(guān)信息,歡迎來電咨詢。電話:0755-83993595、18038184757(微信同號) 、QQ:3387406122點(diǎn)擊直接與威凱供應(yīng)鏈溝通

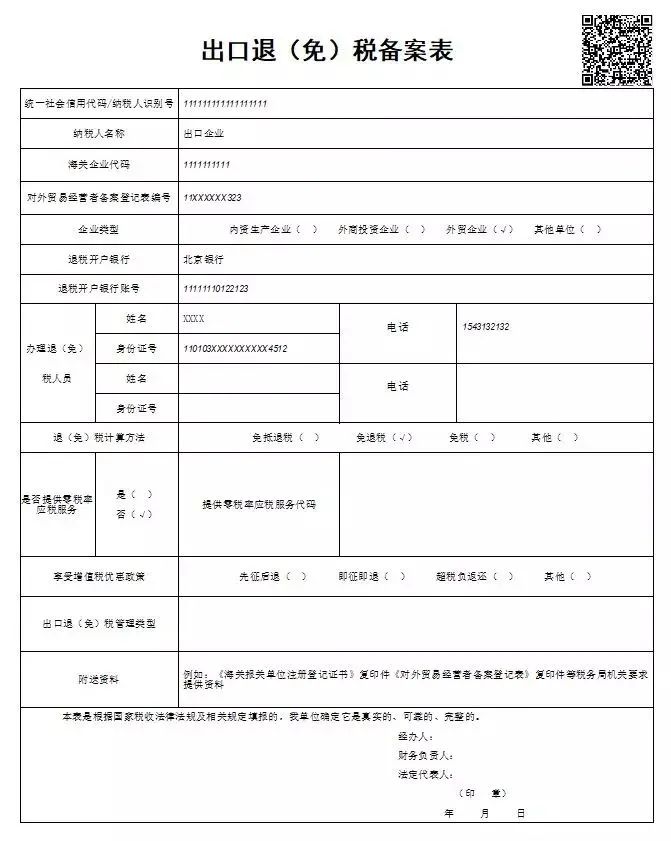

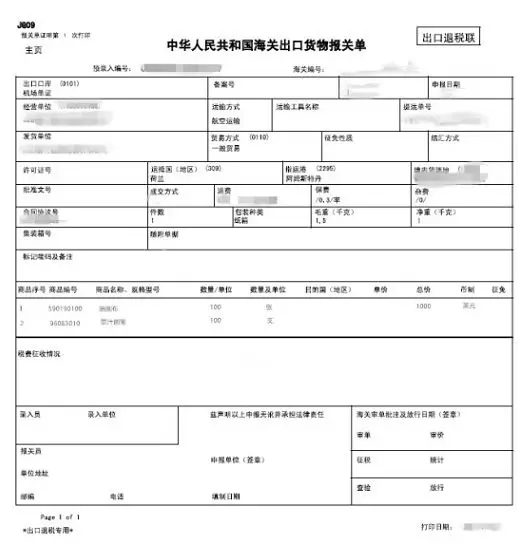

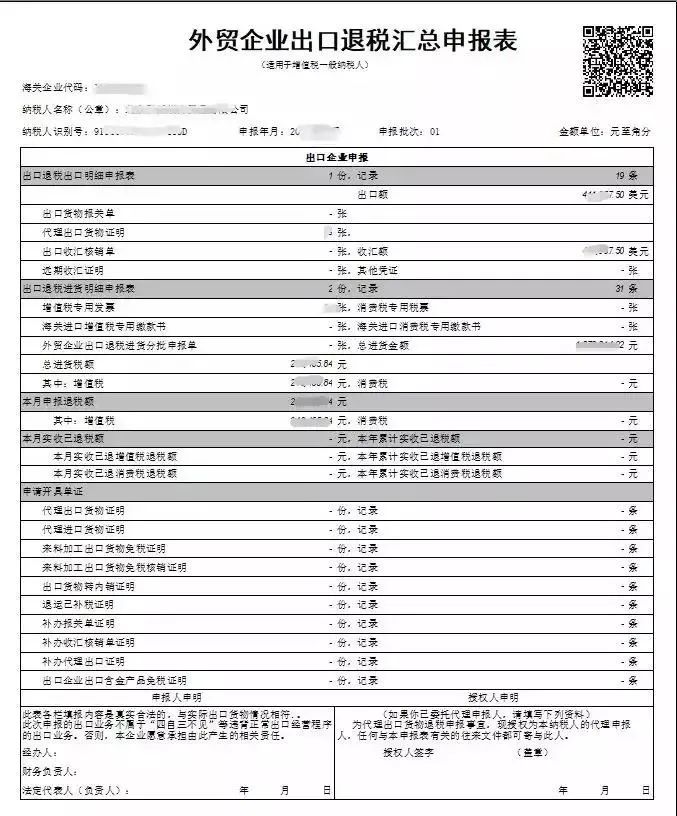

國家將出口貨物出口前在國內(nèi)生產(chǎn)、流通環(huán)節(jié)實(shí)際承擔(dān)的增值稅、消費(fèi)稅,在貨物報(bào)關(guān)出口后退還給出口企業(yè),使出口貨物以不含稅價(jià)格進(jìn)入國際市場,避免國際雙重課稅。因?yàn)橥鈬鴷?huì)對我們賣過去的商品征收增值稅和關(guān)稅,所以我們出口的時(shí)候稅負(fù)要為0,這樣即使被外國人征一道稅,也能公平的跟老外的商品競爭。同樣是出口,生產(chǎn)企業(yè)要走免抵退流程,而外貿(mào)企業(yè)則相對簡單一些,一般是出口環(huán)節(jié)免銷項(xiàng)稅并且退還進(jìn)項(xiàng)稅;也有只免不退的,比如沒有進(jìn)項(xiàng)稅額的小規(guī)模納稅人,或者本身產(chǎn)品是免稅;還有不免不退的,就是那些禁止出口的產(chǎn)品。一、獲得對外貿(mào)易經(jīng)營權(quán)與海關(guān)進(jìn)出口權(quán)后,需要出口退(免)稅備案二、取得報(bào)關(guān)單、收匯等憑證、勾選確認(rèn)發(fā)票,錄入出口退稅數(shù)據(jù)申報(bào)當(dāng)取得出口退稅報(bào)關(guān)單與進(jìn)項(xiàng)發(fā)票并收匯后,就可以在出口退稅申報(bào)系統(tǒng)匯總錄入退稅申報(bào)數(shù)據(jù)(出口明細(xì)表、進(jìn)貨明細(xì)表、匯總申報(bào)表、打印申報(bào)表、生成申報(bào)電子數(shù)據(jù)包)三、稅務(wù)機(jī)關(guān)審核后,取得退稅款 應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額)2)出口貨物收入,根據(jù)FOB價(jià)核算*出口免銷項(xiàng)稅,不計(jì)提銷項(xiàng)稅。4)出口貨物存在征收和退稅的稅率差,這部分是需要轉(zhuǎn)到成本去 貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)5)計(jì)提出口退稅款,根據(jù)《增值稅會(huì)計(jì)處理規(guī)定》(財(cái)會(huì)【2016】22號)增設(shè)“應(yīng)收出口退稅款”一級科目,核算銷售出口貨物按規(guī)定向稅務(wù)機(jī)關(guān)申報(bào)應(yīng)退回及實(shí)際收到的增值稅、消費(fèi)稅等,替代原來的“其他應(yīng)收款——應(yīng)收出口退稅款”科目 貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(出口退稅)

文章來源網(wǎng)絡(luò)

鏈(深圳)有限公司")