鏈(深圳)有限公司")

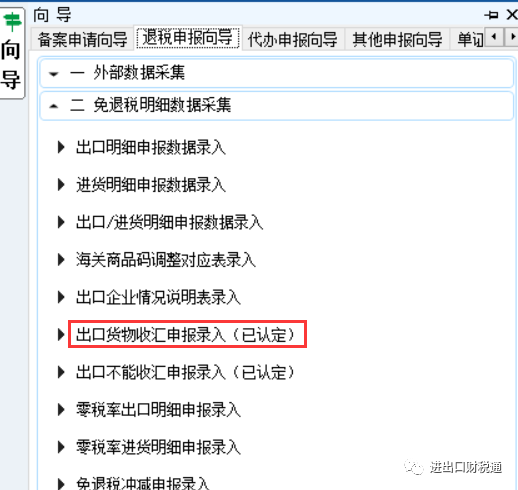

(威凱專業(yè)代理出口退稅)超期申報(bào)出口退稅究竟是要填報(bào)收匯明細(xì)還是提供收匯憑證?廣東省內(nèi)代理外貿(mào)出口退稅,找威凱公司,專注外貿(mào)出口15年,極速退稅,實(shí)時(shí)結(jié)匯,24小時(shí)通關(guān),生產(chǎn)型退稅,貿(mào)易型退稅、跨境電商退稅。威凱供應(yīng)鏈(深圳)有限公司從事:跨境物流,貨物運(yùn)輸,進(jìn)出口貿(mào)易服務(wù),包稅通關(guān),出口退稅,信用證、轉(zhuǎn)口貿(mào)易等業(yè)務(wù)。想了解更多相關(guān)信息,歡迎來(lái)電咨詢。電話:0755-83993595、18038184757(微信同號(hào)) 、QQ:3387406122點(diǎn)擊直接與威凱供應(yīng)鏈溝通 財(cái)稅(2020)2號(hào)文規(guī)定,出口貨物勞務(wù)、跨境應(yīng)稅服務(wù)在期限內(nèi)未收匯或申報(bào)不能收匯的,在期限后收匯了或者辦理不能收匯即可繼續(xù)申報(bào)退稅。那么對(duì)于超期申報(bào)出口貨物退稅的業(yè)務(wù)(所謂超期申報(bào),即指在出口次年4月申報(bào)期截止后申報(bào)退稅的),如何證明該出口業(yè)務(wù)已經(jīng)收匯了呢? 目前從各地的稅務(wù)機(jī)關(guān)要求來(lái)看,對(duì)于收匯存在兩種操作方式:一種是在申報(bào)超期業(yè)務(wù)退稅的同時(shí)填寫(xiě)收匯明細(xì)一并生成退(免)稅申報(bào)數(shù)據(jù)進(jìn)行申報(bào);第二種是不填收匯明細(xì),申報(bào)退稅后直接向稅局提供該超期業(yè)務(wù)的收匯憑證 對(duì)于直接申報(bào)收匯明細(xì)的,原來(lái)的出口退稅申報(bào)系統(tǒng)是分開(kāi)的,即已認(rèn)定需要提供收匯明細(xì)的企業(yè)(指退稅管理類別為四類、向稅務(wù)機(jī)關(guān)提供的收匯憑證是冒用的、向稅務(wù)機(jī)關(guān)提供的不能收匯原因是虛假的),需要在填寫(xiě)退稅明細(xì)后同時(shí)填寫(xiě)收匯或不能收匯明細(xì):

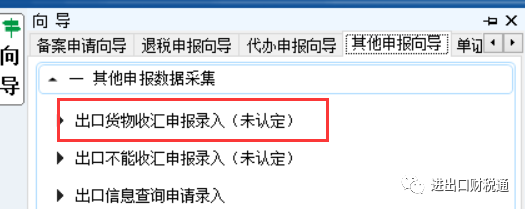

非認(rèn)定企業(yè)則視情況即看稅務(wù)機(jī)關(guān)的要求填寫(xiě)收匯明細(xì):

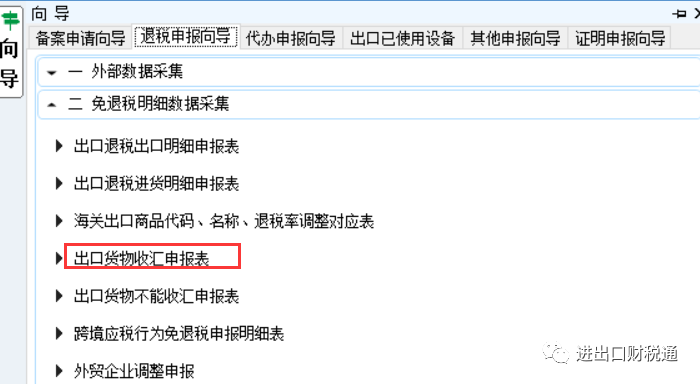

新金稅三期出口退稅申報(bào)系統(tǒng)下,對(duì)于收匯明細(xì)的填寫(xiě)放開(kāi)了,即除了上面那三類已認(rèn)定企業(yè)外,對(duì)于非已認(rèn)定企業(yè)也可以直接填寫(xiě)收匯明細(xì),換句話說(shuō),對(duì)所有企業(yè),需要填報(bào)收匯明細(xì)時(shí),直接在退稅模塊進(jìn)行操作即可:

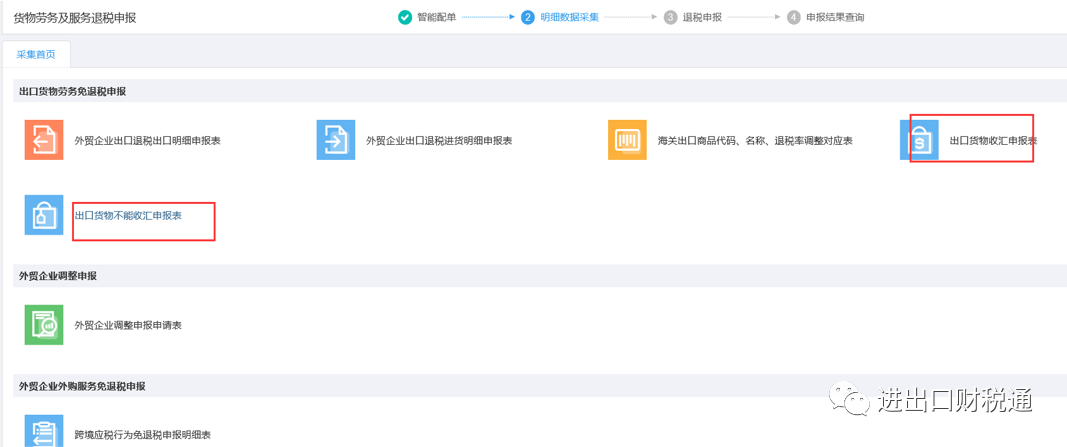

對(duì)于超期申報(bào)退稅的業(yè)務(wù),稅務(wù)機(jī)關(guān)審核系統(tǒng)中會(huì)有超期申報(bào)的提示,在審核這類超期申報(bào)業(yè)務(wù)時(shí),需要同時(shí)核實(shí)該企業(yè)的收匯情況,如果出口企業(yè)填寫(xiě)的收匯明細(xì)是虛假的,稅務(wù)機(jī)關(guān)在審核時(shí)并不能判斷它的真實(shí)性,如本就未收匯,但企業(yè)填寫(xiě)了虛假的收匯信息,遠(yuǎn)不如直接讓企業(yè)提供收匯憑證更直觀。例如可以直接在正式申報(bào)時(shí)上傳收匯憑證掃描件或直接提交給稅務(wù)機(jī)關(guān)進(jìn)行審核:

|